È quanto emerge dall’aggiornamento congiunturale presentato a Perugia

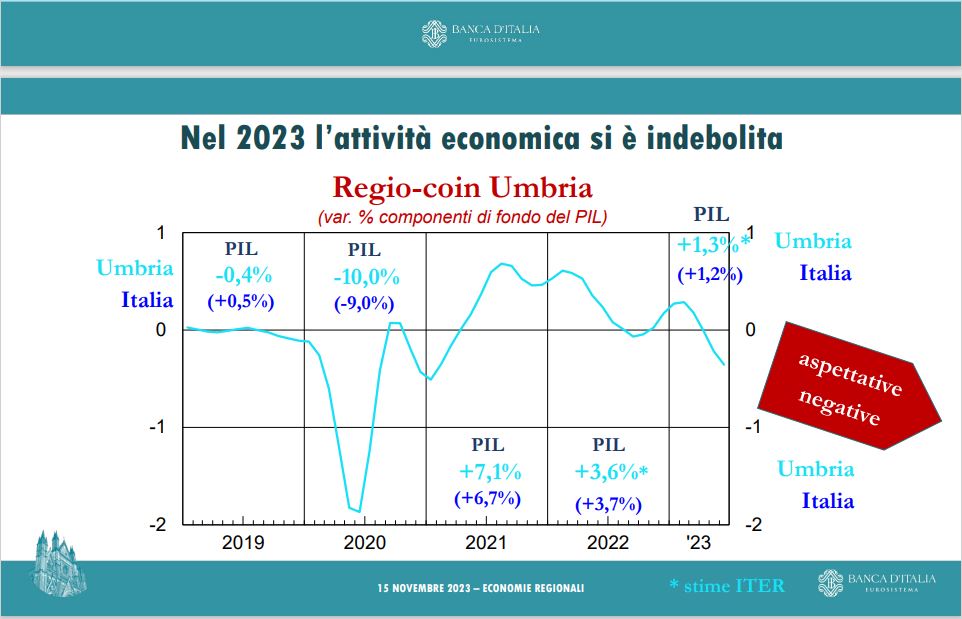

Nel 2023 è proseguita la fase di progressivo indebolimento dell’attività economica umbra in atto dalla metà dello scorso anno.

In base all’indicatore trimestrale dell’economia regionale (ITER) nel primo semestre il prodotto è cresciuto dell’1,3 per cento rispetto allo stesso periodo del 2022, in linea con il dato italiano, ma in forte rallentamento.

È quanto emerge dall’aggiornamento congiunturale realizzato dalla Banca d’Italia e presentato a Perugia.

A illustrare i dati è stata la direttrice Miriam Sartini.

L’indicatore coincidente Regiocoin-Umbria, che fornisce una stima dell’evoluzione delle componenti di fondo dell’economia regionale, mostra un peggioramento a partire dal mese di marzo;

nella fase più recente è divenuto negativo.

Nei primi nove mesi dell’anno le vendite del settore industriale hanno evidenziato una modesta crescita. L’attività ha perso vigore in relazione alla debolezza della domanda sia interna sia estera, che si è riflessa anche sul clima di fiducia delle imprese.

Dopo un biennio in forte espansione, le esportazioni si sono ridotte (-0,9 per cento nel primo semestre in termini reali); vi ha inciso il marcato calo registrato nel settore dei metalli, a fronte della crescita ancora sostenuta delle vendite di abbigliamento e meccanica. L’accresciuta incertezza sull’evoluzione della congiuntura e il sensibile aumento dei costi di finanziamento hanno frenato gli investimenti.

È proseguita l’espansione dell’attività edilizia, sebbene con un’intensità inferiore a quella registrata nel biennio precedente; alla minore spinta derivante dalle misure di incentivo fiscale si è accompagnata la crescita degli investimenti degli enti pubblici territoriali, che hanno cominciato a beneficiare dei progetti finanziati dal PNRR.

Nel terziario si è affievolita la dinamica del commercio, che ha riflesso il brusco rallentamento dei consumi connesso con la perdita di potere di acquisto da parte delle famiglie; il comparto turistico ha invece continuato a fornire un contributo ampiamente positivo grazie all’ulteriore robusto incremento delle presenze (9,6 per cento nei primi nove mesi), che hanno raggiunto un nuovo

massimo.

La crescita è stata più marcata per la componente straniera, ha interessato tutte le tipologie ricettive ed è stata diffusa a quasi tutto il territorio.

La redditività delle imprese si è rafforzata; vi hanno contribuito l’attenuazione delle difficoltà legate all’approvvigionamento e ai rincari energetici e la dinamica salariale ancora modesta. Le disponibilità liquide sono rimaste su livelli elevati.

L’aumento del costo opportunità di detenere fondi sui conti correnti ha indotto le imprese a riallocarli in attività con una più elevata remunerazione, a partire dai depositi a scadenza.

I finanziamenti al settore produttivo hanno mostrato una flessione sempre più accentuata (-6,9 per cento ad agosto), a causa del calo della domanda di credito e dell’inasprimento dei criteri di offerta. Nonostante il progressivo incremento del costo dei finanziamenti, in linea con il rialzo dei tassi ufficiali, gli indicatori di deterioramento della qualità del credito si sono attestati su valori

storicamente bassi.

Il numero di occupati ha ripreso a crescere (3,1 per cento; 2,0 nella media del Paese). L’aumento ha riguardato esclusivamente i lavoratori dipendenti e ha consentito di completare il recupero dei livelli precedenti l’emergenza sanitaria.

Il tasso di occupazione ha raggiunto il 66,4 per cento (dal 64,7 del primo semestre del 2022). Le attivazioni nette di contratti sono aumentate per la componente a termine e, tra i settori, soprattutto nel turismo.

Nonostante il rallentamento dell’inflazione rispetto ai massimi dello scorso anno, il potere di acquisto delle famiglie ha continuato a essere eroso. I depositi bancari sono diminuiti (-3,1 per cento a giugno), anche per la ricomposizione del portafoglio a favore di attività più remunerative. Le richieste di mutui per l’acquisto di abitazioni si sono ridotte in misura significativa a causa dell’incremento dei tassi di interesse.

Le aspettative di breve periodo degli operatori economici regionali sono orientate in larga parte al pessimismo; su di esse gravano anche le possibili ricadute delle tensioni geopolitiche, accentuate dai recenti eventi in Medio Oriente.

I piani aziendali prevedono un calo della spesa per investimenti; vi incidono condizioni di offerta di credito improntate a cautela, per il maggior rischio percepito dalle banche. Un impulso significativo alla domanda aggregata e alla trasformazione digitale ed ecologica del sistema economico è rappresentato dall’attuazione del PNRR: al 10 ottobre le risorse complessivamente assegnate agli enti territoriali della regione erano pari a 1,8 miliardi di euro.

Nel 2023 è proseguita la fase di progressivo indebolimento dell’attività economica umbra in atto dalla metà dello scorso anno. In base all’indicatore trimestrale dell’economia regionale (ITER) nel primo semestre il prodotto è cresciuto dell’1,3 per cento rispetto allo stesso periodo del 2022, in linea con il

dato italiano, ma in forte rallentamento.

L’indicatore coincidente RegiocoinUmbria, che fornisce una stima dell’evoluzione delle componenti di fondo dell’economia regionale, mostra un peggioramento a partire dal mese di marzo; nella fase più recente è divenuto negativo.

Nei primi nove mesi dell’anno le vendite del settore industriale hanno evidenziato una modesta crescita. L’attività ha perso vigore in relazione alla debolezza della domanda sia interna sia estera, che si è riflessa anche sul clima di fiducia delle imprese. Dopo un biennio in forte espansione, le esportazioni si sono ridotte (-0,9 per cento nel primo semestre in termini reali); vi ha inciso il

marcato calo registrato nel settore dei metalli, a fronte della crescita ancora sostenuta delle vendite di abbigliamento e meccanica.

L’accresciuta incertezza sull’evoluzione della congiuntura e il sensibile aumento dei costi di

finanziamento hanno frenato gli investimenti.

È proseguita l’espansione dell’attività edilizia, sebbene con un’intensità inferiore a quella registrata nel biennio precedente; alla minore spinta derivante dalle misure di incentivo fiscale si è accompagnata la crescita degli investimenti degli enti pubblici territoriali, che hanno cominciato a beneficiare dei progetti finanziati dal PNRR.

Nel terziario si è affievolita la dinamica del commercio, che ha riflesso il brusco rallentamento dei consumi connesso con la perdita di potere di acquisto da parte delle famiglie; il comparto turistico ha invece continuato a fornire un contributo ampiamente positivo grazie all’ulteriore robusto incremento delle presenze (9,6 per cento nei primi nove mesi), che hanno raggiunto un nuovo massimo.

La crescita è stata più marcata per la componente straniera, ha interessato tutte le tipologie ricettive ed è stata diffusa a quasi tutto il territorio.

La redditività delle imprese si è rafforzata; vi hanno contribuito l’attenuazione delle difficoltà legate all’approvvigionamento e ai rincari energetici e la dinamica salariale ancora modesta. Le disponibilità liquide sono rimaste su livelli elevati.

L’aumento del costo opportunità di detenere fondi sui conti correnti ha indotto le imprese a riallocarli in attività con una più elevata remunerazione, a partire dai depositi a scadenza.

I finanziamenti al settore produttivo hanno mostrato una flessione sempre più accentuata (-6,9 per cento ad agosto), a causa del calo della domanda di credito e dell’inasprimento dei criteri di offerta. Nonostante il progressivo incremento del costo dei finanziamenti, in linea con il rialzo dei tassi ufficiali, gli indicatori di deterioramento della qualità del credito si sono attestati su valori

storicamente bassi.

Il numero di occupati ha ripreso a crescere (3,1 per cento; 2,0 nella media del Paese).

L’aumento ha riguardato esclusivamente i lavoratori dipendenti e ha consentito di completare il recupero dei livelli precedenti l’emergenza sanitaria.

Il tasso di occupazione ha raggiunto il 66,4 per cento (dal 64,7 del primo semestre del 2022). Le attivazioni nette di contratti sono aumentate per la componente a termine e, tra i settori, soprattutto nel turismo.

Nonostante il rallentamento dell’inflazione rispetto ai massimi dello scorso anno, il potere di acquisto delle famiglie ha continuato a essere eroso.

I depositi bancari sono diminuiti (-3,1 per cento a giugno), anche per la ricomposizione del portafoglio a favore di attività più remunerative.

Le richieste di mutui per l’acquisto di abitazioni si sono ridotte in misura significativa a causa

dell’incremento dei tassi di interesse.

Le aspettative di breve periodo degli operatori economici regionali sono orientate in larga parte al pessimismo; su di esse gravano anche le possibili ricadute delle tensioni geopolitiche, accentuate dai recenti eventi in Medio Oriente.

I piani aziendali prevedono un calo della spesa per investimenti; vi incidono condizioni di offerta di credito improntate a cautela, per il maggior rischio percepito dalle banche.

Un impulso significativo alla domanda aggregata e alla trasformazione digitale ed ecologica del sistema economico è rappresentato dall’attuazione del PNRR: al 10 ottobre le risorse complessivamente assegnate agli enti territoriali della regione erano pari a 1,8 miliardi di euro.